In diesem Beitrag erkläre ich Ihnen Schritt für Schritt, wie Sie sich bei der comdirect einen ETF-Sparplan einrichten.

Klicken Sie hier, um bei der comdirect ein kostenloses Depot zu eröffnen.*

Auf der Startseite von comdirect klicken Sie unten auf Depot eröffnen und füllen bitte alle vorgegebenen Felder aus.

Nach erfolgreicher Anmeldung und Legitimierung haben Sie nun ein Depot und können jetzt direkt loslegen.

– Loggen Sie sich ein.

– Klicken Sie jetzt oben zuerst auf „Informer“ und dann darunter auf „ETFs“

Bild Quelle: Eigene Darstellung. Screenshot von comdirect.

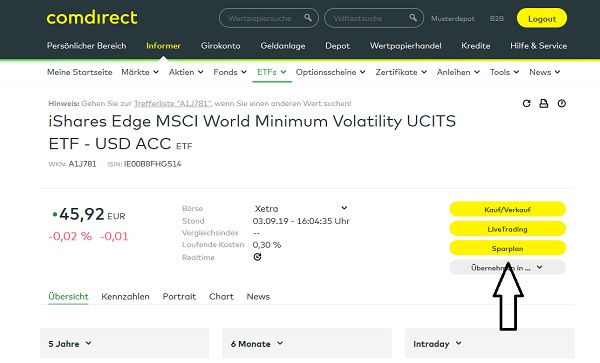

– Hier können Sie sich einen passenden ETF aussuchen. Ich selbst nutze z.B. den iShares Edge MSCI World mit der WKN: A1J781

Der hat die letzten Jahre eine hervorragende Performance hingelegt und das bei laufenden Kosten von gerade mal 0,3% !

– Wählen Sie Ihren ETF aus oder geben Sie ganz oben bei „Wertpapiersuche“ die entsprechende WKN ein.

– Sie landen auf der Übersichtsseite des ETFs. Klicken Sie rechts auf den Button „Sparplan“ .

Bild Quelle: Eigene Darstellung. Screenshot von comdirect.

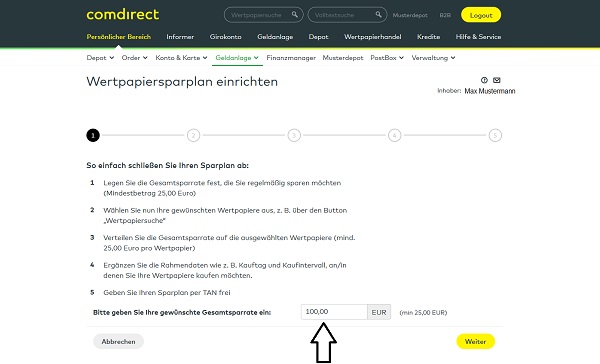

– Hier tragen Sie die monatliche Sparrate ein. Die kann jederzeit geändert oder pausiert werden! Klicken Sie danach auf „weiter“.

Bild Quelle: Eigene Darstellung. Screenshot von comdirect.

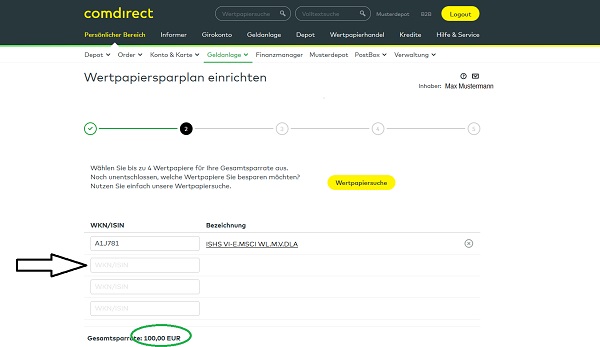

– Als nächstes kommen Sie zu einer Übersicht. Sie können nochmal prüfen, ob es sich um den richtigen ETF handelt und ob die Sparrate stimmt. Bei Bedarf könnten Sie weitere WKNs/ETFs hinzufügen, der Sparbetrag würde sich dann auf die einzelnen ETFs verteilen. Das macht eigentlich nur bei größeren Sparraten von mehreren hundert Euro im Monat Sinn. Ist hier alles in Ordnung, klicken Sie bitte auf „weiter“.

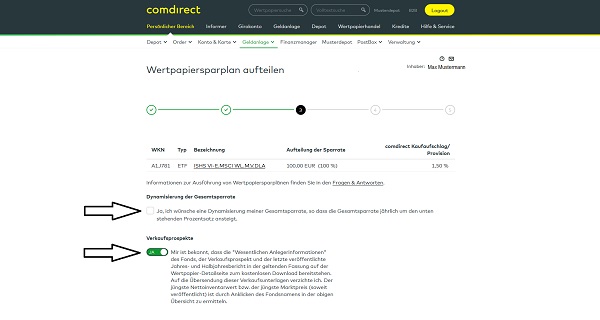

– Auf der nächsten Seite können Sie einen Haken setzen, wenn Sie eine Dynamisierung möchten. Ich selbst nutze diese nicht, weil man seine Sparraten sowieso jederzeit nach Belieben ändern kann. Den Schieberegler unter „Verkaufsprospekte“ stellen Sie bitte auf grün, sonst geht es nicht weiter.

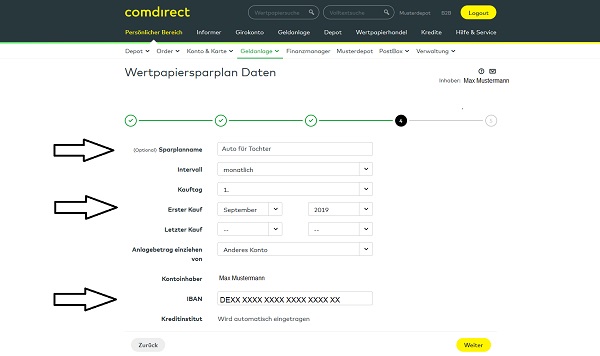

– Jetzt haben Sie es fast geschafft! Geben Sie Ihrem Sparplan einen Namen. So kommen Sie nicht durcheinander, falls Sie später noch andere Sparpläne anlegen wollen. Legen Sie fest, wann der Sparplan starten soll. Sie können auch einen Endpunkt festlegen. Das brauchen Sie aber nicht, da Sie Ihren Sparplan jederzeit nach Bedarf stoppen oder löschen können. Tragen Sie jetzt noch ein, von welchem Konto Ihre monatliche Sparrate abgebucht werden soll.

Bild Quelle: Eigene Darstellung. Screenshot von comdirect.

– Klicken Sie auf „weiter“ und bestätigen Sie Ihren Sparplan nun mit Photo-TAN (oder SMS-TAN). Herzlichen Glückwunsch! Sie haben einen ETF-Sparplan, der Ihnen sicher viel Freude machen wird!

Wie bereits erwähnt, haben auschließlich Sie selbst die volle Kontrolle über diesen Sparplan. Sie können ihn jederzeit ändern, pausieren, stoppen, oder sogar Sondereinzahlungen vornehmen, z.B wenn Sie Ihr Weihnachtsgeld oder ähnliches investieren möchten. Denken Sie aber immer daran: Ein ETF-Sparplan sollte langfristig, am besten über 10 Jahre lang, bespart bzw. gehalten werden.