Foto: © KB3 / Fotolia

Wohnungsmangel hin oder her – das Häuschen im Grünen ist immer noch der Traum vieler Menschen. Vor allem junge Paare sehen in Gedanken schon ihre Kinder im Garten spielen, während sie selbst mit den Nachbarn zusammen sitzen und grillen. Aus Sicht eines Sparers oder Investors finde ich das „Haus in der Pampa“ zum jetzigen Zeitpunkt das schlechteste, was man machen kann. Warum, das versuche ich Ihnen in den nächsten Zeilen zu erklären.

Hausherr oder Sklave der Bank

Aus finanzieller Sicht ist ein Kauf oder gar der Bau eines Hauses für die meisten Leute die größte Herausforderung in ihrem Leben. Verwunderlicher ist es also, wie schnell und gedankenlos da mehrere hunderttaused Euro Schulden gemacht werden. Verstehen Sie mich nicht falsch: Eine Immobilie ist an sich keine schlechte Sache. Hat man im Alter nur wenig Rente, so wäre eine bezahlte Immobilie und damit mietfreies Wohnen ein gewaltiger Vorteil. Das war bisher auch immer so, ist bei den heutigen Preisen aber nicht unbedingt mehr eine Rechnung, welche auch aufgeht.

Schaut man sich die Preisentwicklung von Immobilien der letzten Jahre an, so sieht das für mich wie eine Blase aus. Auf keinen Fall sollte man in eine Blase investieren, auch wenn die Zinsen noch so billig sind. Das Geld, was sie bei den Zinsen sparen, hebt die deutlich erhöhten Preise nicht mal ansatzweise auf. Schauen Sie sich dazu bitte folgende Statistiken an.

Auf der ersten Tabelle sehen sie die Bauzinsentwicklung bei einer Laufzeit von 10 Jahren von 1999 bis 2019. Die Zinsen sind in diesem Zeitraum von über 6% auf durchschnittlich knapp unter 1% gefallen. Das hört sich doch erstmal prima an, oder?

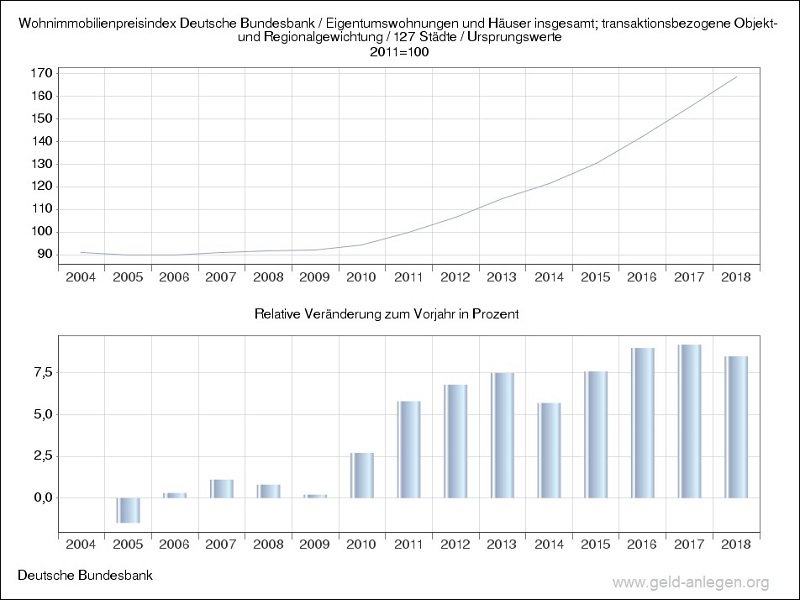

Jetzt stellen wir die Preisentwicklung bei Immobilien gegenüber. Hier habe ich leider nur Zahlen vom Zeitraum 2004 bis 2018 gefunden. Das sollte an Aussagekraft aber reichen, denn die Preiskurve ist erst seit 2010 so stark am steigen. Die Immobilienpreise sind in diesem Zeitraum um ca. 90% gestiegen – das ist fast eine Verdoppelung!

Bild Quelle: Deutsche Bundesbank

Machen wir also eine kleine Rechnung auf:

Nehmen wir an, wir hätten vor 10 Jahren, also 2009, ein Reihenhäuschen für 250 000,-€ gekauft, was damals ein angemessener Preis in einem Vorort war, und bei 4% finanziert. Der Einfachheit halber nehmen wir ebenfalls an, die Kaufnebenkosten wären da schon drin. 20% Eigenkapital = 50 000,- € (was man als normaler Arbeitnehmer erstmal haben muss!) wären vorhanden gewesen. Bleiben 200 000,- € Schulden, die Tilgung beträgt 3%. Damit sind wir nach 10 Jahren und einer monatlichen Belastung von insgesamt 1166,67 Euro bei einer Restschuld von 126 374,58 Euro. Zinsen hätten wir in diesem Zeitraum 66 374,98 € bezahlt.

Jetzt kaufen wir die selbe Immobilie im Jahr 2019. Der Preis hat sich um 90% erhöht und beträgt somit 475 000,-€. Es wird mit nur 1% Zinsen finanziert. Das Eigenkapital beträgt auch hier stolze 50 000,-€. Es müssen 425 000,-€ finanziert werden. Bei identischer monatlicher Belastung von 1166,-€ (entspricht einer Tilgung von 2,29%) stehen wir nach 10 Jahren wie folgt da: wir haben eine Restschuld von 322 587,36 € und Zinsen haben wir 37 507,36 € in den 10 Jahren bezahlt.

Sie sehen: Bei exakt gleichen, monatlichen Zahlungen haben Sie nach 10 Jahren für die selbe Immobilie noch 196213,-€ mehr an Schulden übrig. Zwar haben wir deutlich weniger an Zinsen bezahlt, konnten aber die Tilgung nicht entsprechend erhöhen, weil der Kaufpreis so drastisch gestiegen ist. Das Gegenteil ist hier sogar der Fall und wir mussten die Tilgung niedriger ansetzen, um die monatlichen Raten in der gleichen Höhe zu halten.

Beim aktuellen Preis von 475 000,-€ aus obigem Beispiel würden Sie übrigens bis zum Jahr 2049 brauchen, bis ihre Hütte abbezahlt ist. Dazu müsste der Niedrigzins aber noch 30 Jahre lang anhalten, was sehr unwahrscheinlich ist. Steigen die Zinsen zwischendrin nur um mikrige 2%, steigt Ihre monatliche Belastung plötzlich auf über 1700,-€ oder Sie müssen die Laufzeit verlängern. Wenn Sie dann endlich schuldenfrei sind, falls Sie das noch erleben, ist Ihr Haus alt und, zumindest teilweise, sanierungsbedürftig.

Fazit:

Überlegen Sie sich einen Hauskauf ganz genau! Ist Ihnen das Wohnen so viel wert? Wollen Sie bis an Ihr Lebensende Sklave einer Bank und wirklich immobil bleiben?

Selbst wenn Sie das Geld hätten, zB. durch eine Erbschaft, sollten Sie den Kauf eines Häuschen im Grünen zumindest überdenken, denn ich gehe davon aus, dass die Immobilienblase in den nächsten 10 Jahren platzen wird und die Preise sich danach wieder normalisieren. Sie würden dann ordentlich an Wert verlieren. Vielleicht ist es klüger, so lange abzuwarten und sich lieber ein Häuschen zu mieten?

Aus der Sicht eines Geldanlegers ist ein Einfamilienhaus, jedenfalls zum aktuellen Zeitpunkt, denkbar ungeeignet.