Die Welt befindet sich in einer Krise und schuld ist ein Virus namens Corona. An diesem Wochenende soll sich entscheiden, ob es eine Ausgangssperre gibt. Vermutlich werden wir die bekommen und unser Leben, so wie wir es kennen, damit weiter eingeschränkt. Viele Firmen und Geschäfte mussten bereits schließen und bringen sowohl die Inhaber, wie auch die Angestellten jetzt in Bedrängnis. Auch die Finanzmärkte befinden sich weiterhin im freien Fall. Viele Gründe, sich spätestens JETZT um seine Finanzen zu kümmern!

Bild von Alexandra_Koch auf Pixabay

Sie sind von Arbeitslosigkeit oder Kurzarbeit betroffen? Das ist hart und bedauerlich, aber stecken Sie jetzt bitte nicht Ihren Kopf in den Sand. Das wäre genau das Falsche! Was müssen Sie jetzt tun? Handeln Sie! Ihr Einkommen wird sich drastisch verringern, daher müssen Sie Ihre Kosten senken.

Wie ich bereits in diesem Beitrag ausführlich beschrieben habe, müssen Sie Ihre laufenden Kosten gründlich überprüfen und minimieren.

Die Bundesregierung hat mal wieder Hilfe in Form von vielen Milliarden versprochen. Das hört sich zwar zunächst ganz toll an, doch hier liegt die Krux im Detail. Es wir mal wieder den Großkonzernen geholfen, angeblich um Arbeitsplätze zu sichern. Wer bezahlt das letztlich? Der Steuerzahler! Wer zahlt hier in Deutschland hauptsächlich die Steuern? Nicht die Großunternehmen, denn die zahlen hierzulande dank vieler Steuerschlupflöcher fast gar keine Steuern. Das Land wird getragen von den kleinen Unternehmen und hauptsächlich vom Mittelstand, welcher die meisten Arbeitsplätze stellt und die höchste Steuerlast inne hat. Doch genau hierfür sind bisher fast keine Hilfen zu sehen (und auch nicht zu erwarten). Die Frage ist, wie lange ein System laufen kann, wenn die tragenden Säulen nicht unterstützt werden? Wir werden es sehen.

Das bedeutet: Sie sind mal wieder weitgehend auf sich alleine gestellt und können sich auf Ihre gewählten Politiker nicht verlassen!

Schauen Sie sich jetzt Ihre Kontoauszüge an und gehe Sie Schritt für Schritt alle Positionen durch! Senken Sie vor allem laufende Kosten wie Strom, Versicherungen, Abos usw. Nutzen Sie dazu Vergleichsrechner, um einfach und schnell zu wechseln und bares Geld zu sparen. Es ist jetzt die Zeit, sein Geld zusammenzuhalten. Vermeiden Sie die nächsten Wochen unnötigen Konsum. Machen Sie keine Schulden! In einer Finanzkrise sind Schulden doppelt schlecht. Sie wissen nicht, ob Sie Ihre Raten dauerhaft bedienen können. Zudem wissen Sie generell nicht, wie es weitergeht und im Falle einer Hyperinflation (Gott bewahre, aber nicht unwahrscheinlich), wird Ihr Vermögen, wenn Sie denn welches besitzen, zwar wertlos, Schulden bleiben aber bestehen und werden genau umgerechnet.

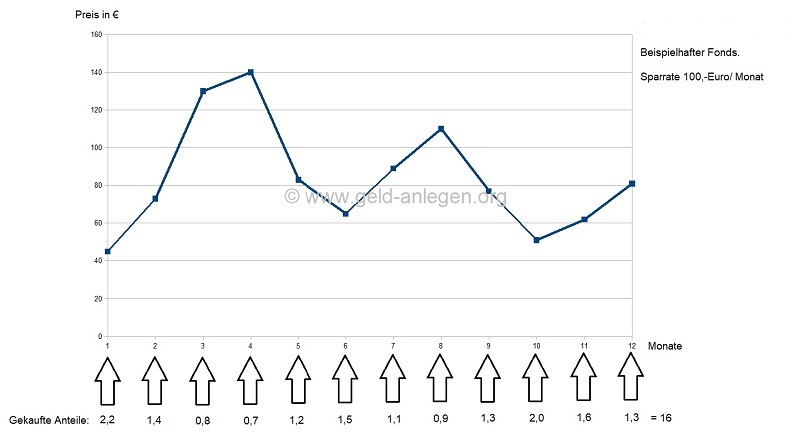

Sie haben einen „Systemrelevanten Job“, welcher sicher ist und bleibt? Glückwunsch und danke für Ihren Einsatz! Auch Sie sollten sich um Ihre Finanzen kümmern – jetzt mehr denn je! Sie haben die Möglichkeit, einige Euro im Monat zur Seite zu legen? Dann ist jetzt der perfekt Zeitpunkt, um einen ETF-Sparplan zu starten! Wie? Das erkläre ich Ihnen HIER. Der Vorteil bei ETFs: Ihr Geld steckt dann in echten Sachwerten (Unternehmensanteilen) und ist so viel sicherer vor Inflation oder Enteignung (ja, auch die kann theoretisch kommen!).

Sie haben eine größere Summe Erspartes auf einem Sparbuch oder Konto? Dann sollten Sie sich jetzt Gedanken darüber machen, wie Sie Ihr Geld in einen sicheren Hafen bringen. Ich bin zwar kein Hellseher, aber ich ich denke, der Euro wird es nicht mehr lange machen. Investieren Sie Ihr Geld klug in Sachwerte wie ETFs, Gold usw., um den Wert zu erhalten. Die Betonung liegt auf KLUG! Bleiben Sie ruhig und bedacht und folgen Sie nicht der Herde. Von Immobilien würde ich persönlich derzeit abraten, denn auch diese Blase könnte in Kürze als Folge der Krise platzen.

Fazit:

Gerade in einer Finanzkrise ist es wichtig, sich um sein Geld und den Erhalt seines Wohlstandes zu kümmern. Nehmen Sie sich die Zeit, glauben Sie nicht den Rattenfängern (Politikern, Bankern usw.), sondern übernehmen Sie selbst Verantwortung. Wie immer gilt: Verlassen Sie sich auf niemanden, außer auf sich selbst – und bleiben Sie gesund! 😉