Viele Sparer wissen in Zeiten von Nullzinsen nicht, wie sie ihr Geld anlegen sollen und flüchten sich in Immobilien. Das berühmte „Betongold“ war schließlich jahrelang eine sichere Bank. Kräftige Wertzuwächse und vermeintlich regelmäßige Mieteinnahmen machten sie sozusagen alternativlos. Ist das heute noch so? Das will ich in einer zweiteiligen Beitragsreihe klären. Es gibt verschiedene Möglichkeiten in Immobilien zu investieren, sei es aktiv oder passiv. Wir beginnen damit, wie Sie nicht in Immobilien investieren sollten, denn es ist nicht alles Beton, was glänzt…oder so ähnlich. 😉

Bild: © Андрей Яланский / Fotolia

– Die Eigentumswohnung als Kapitalanlage

Moment mal – ist das nicht die beste Investition überhaupt? Eine Wohnung kaufen und den Mieter abzahlen lassen? Ganz klare Antwort: NEIN!

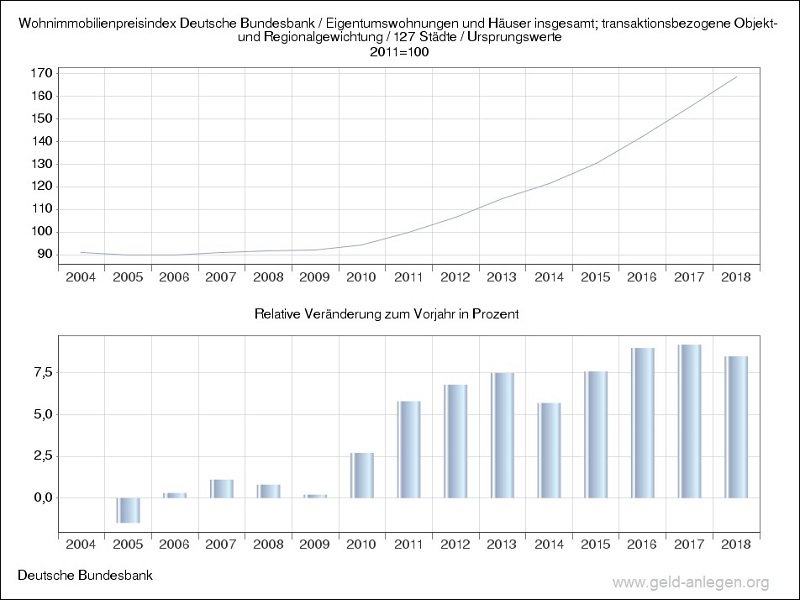

Verlockend sind die niedrigen Zinsen, die momentan irgendwo zwischen 0,6 und 1% liegen. Die Banken werfen einem das Geld förmlich hinterher und da bietet es sich doch an, eine Wohnung zu kaufen, oder? Eben nicht, denn während die Zinsen in den letzten 10 Jahren zwar deutlich gesunken sind, sind die Preise für Immobilien extrem gestiegen.

Bild Quelle: Deutsche Bundesbank

Um eine Wohnung zu kaufen, welche sich auch zuverlässig vermieten lässt und vernünftige Mieteinnahmen beschert, können Sie keine Immobilie in der Pampa kaufen. Die Wohnung muss die richtige Größe haben und in mittlerer bis guter Lage stehen. Am besten in einer Stadt oder deren Speckgürtel mit guter Verkehrsanbindung. Aber wie Sie auf der Grafik oben sehen, haben sich genau dort die Preise fast verdoppelt! Kein noch so niedriger Darlehenszins kann das rausholen. Zwar sind auch die Mieten gestiegen, doch ist die Rendite bei einer finanzierten Immobilie grottenschlecht.

Ein Beispiel:

Hätte man 2009 eine 2-Zimmer/ 60qm-Wohnung für 150000,- gekauft und voll finanziert, hätte man ungefähr 4% Zinsen bezahlt. Der Einfachheit halber nehmen wir ebenfalls an, die Kaufnebenkosten wären da schon drin. Desweiteren gehen wir von einer Kaltmiete von 7,50 Euro/qm aus.

Wir haben demnach eine monatliche Kaltmiete von 450,-Euro, macht 5400,-Euro Einnahmen im Jahr. Das ist eine Rendite von 3,6%.

Bei einer Tilgung von 2% müsste man im Monat 750,-Euro an die Bank abdrücken. Die Mieteinnahmen reichen nicht zur Deckung aus und man muss 300,-Euro im Monat drauflegen. Läuft alles glatt, gehört einem die Wohnung nach 27 Jahren und 7 Monaten.

Kauft man die selbe Immobilie aber heute, dann zahlt man 285000,-Euro, denn die Preise sind ca. um 90% gestiegen. Nehmen wir 0,8% Zinsen und eine auf 11,-Euro/qm gestiegene Kaltmiete an, dann sieht unsere Rechnung so aus:

Ihre Rendite beträgt trotz gestiegener Miete jetzt nur noch 2,78%. Wir brauchen bei gleicher monatlicher Belastung von 750,-Euro/Monat jetzt 36 Jahre und 7 Monate, bis die Wohnung abbezahlt ist. In dieser Zeit dürfte der Finanzierungszins aber nicht steigen. Steigt der Zins nur um 2%, was in diesem langen Zeitraum sehr wahrscheinlich ist, dann steigt unsere monatliche Blastung auf 1108,44 Euro im Monat. Statt 300,- müsste man dann 448,-Euro im Monat zuschießen oder die Laufzeit verlängern. Bleibt zu hoffen, dass man bei 40 Jahren oder länger noch das Ende der Finanzierung erlebt.

In den Rechenbeispielen wurden eventuelle Steuerersparnisse/ Abschreibungen mit Absicht nicht berücksichtigt. Zwar werden diese gerne von Maklern als Verkaufsargument genutzt, doch sollten Sie sich von diesen paar tausend Euro, welche Sie unter Umständen vom Finanzamt zurückbekommen können, nicht blenden lassen. Eine Immobilie kostet auch und man braucht Rücklagen. Auf gar keinen Fall sollten eventuelle Steuererspanisse ein Kaufgrund sein und ebensowenig sollten Steuerertattungen, welche Sie vielleicht noch bekommen werden, was aber naturgemäß überhaupt nicht sicher ist, in eine Finanzierung eingeplant werden! Hören Sie beim Thema Steuern nicht auf einen Makler, denn der will verkaufen, sondern fragen Sie am besten Ihren Steuerberater!

Oft läuft es als Investor leider nicht so glatt, wie man sich das vorher ausgemalt bzw. der Makler es einem verkauft hat, denn als Vermieter trägt man viele Risiken: Da wären neben Mietausfällen und Mietnomaden z.B. auch Eigentümergemeinschaften, die einem quer kommen können. Immobilien benötigen zudem Instandhaltung und Pflege, was bezahlt werden muss und die sowieso schon winzige Rendite weiter schmälert. Nicht zu vergessen unsere liebe Regierung, die z.B. mit Mietpreisbremsen/-deckel immer mehr zu Ungunsten von Vermietern reguliert.

Für mich sieht diese extreme Preisentwicklung doch sehr nach einer Blase aus. In Blasen sollte man nicht investieren, außer man ist von Anfang an dabei. Wenn Sie jetzt kaufen, dann hören Sie vermutlich in naher Zukunft einen lauten Knall.

Habe Sie gewusst, dass Immobilienbesitzer in Deutschland schon zweimal mit staatlichen Zwangshypotheken zur Kasse gebeten wurden? Diese Zusatzsteuer für Immobilienbesitzer gab es bereits 1923 und 1948. Kommt in den nächsten Jahren wieder eine Finanzkrise, was gar nicht mal so abwegig ist, wer weiß, was den Damen und Herren von der Politik dann wieder einfällt…

Fazit: Finger weg! Zuviel (Klumpen-)Risiko, zu wenig Ertrag, zu unflexibel.

– Geschlossene Immobilienfonds

Hierzu nehme ich extra eine größere Schriftart:

FINGER WEG!!!!

Ich weiß nicht wie es Ihnen geht, aber mir fallen da immer sofort schmierige Typen mit Champagner-Flaschen in der Hand auf einer dekadenten Party ein. Jetzt fällt mir der Name auch wieder ein, den möchte ich hier in meinem Blog aber nicht in den Mund nehmen. Klicken Sie einfach mal HIER – Google ist unser Freund.

Eine Ausnahme? Nur ein schwarzes Schaf? Definitiv nicht.

Bei einem geschlossenen Fonds investieren Sie nicht in eine Spareinlage, sondern kaufen eine Beteiligung an einer Gesellschaft. Daher gibt es hier (grauer Kapitalmarkt) keine Absicherung durch einen Einlagensicherungsfonds. Sie haben auch kein geschütztes Sondervermögen, wie beispielsweise bei einem ETF, sondern sie tragen 100% Verlustrisiko.

Bei geschlossenen Fonds müssen Sie sehr lange Laufzeiten für Ihr angelegtes Geld in Kauf nehmen – 20 bis 30 Jahre sind da eher die Regel als die Ausnahme. Vertrieb, Verwaltung und natürlich Provisionen – das alles macht den Fonds sehr teuer und schmälert erheblich Ihre Rendite. Dabei sind die Betreiber solcher Unternehmen in ihrer Namensgebung sehr einfallsreich. Leider ist das Internet voll davon und sie locken mit hohen Renditen und bunten (selbstgedruckten) Zertifikaten. Lassen Sie sich davon nicht einlullen (Gier frisst Hirn) und fragen Sie bei kleinstem Zweifel direkt nach oder lassen sie am besten ganz die Finger weg, wenn Sie sich nicht zu 100% sicher sind, dass es sich nicht um ein solches „Geschlossener-Fond-Schneeball-System“ handelt.

Sogar Wikipedia lässt an dieser Anlageform kein gutes Haar. Ich zitiere: „Geschlossene Fonds stehen in der Kritik wegen Betrugsfällen, schlechten Anlageergebnissen und Intransparenz. Der Bundesverband der Verbraucherzentralen fordert ein grundsätzliches Verbot des aktiven Vertriebs geschlossener Fonds an Privatanleger, ähnlich wie es in allen EU-Staaten außer Deutschland, Österreich und den Niederlanden bereits besteht […..] Verbraucherschützer beurteilen geschlossene Fonds wegen des Risikos des Totalverlusts für 99 Prozent der Anleger generell als ungeeignet…..“. Hier gehts zum ganzen Artikel bei Wikipedia. Dem gibt es nichts hinzuzufügen!

Keine Angst, es gibt durchaus Möglichkeiten, sein Geld rentabel in Immobilien zu investieren. Wie, das zeige ich Ihnen auf der nächsten Seite >>>