Bild: © rockpix / Fotolia

Meine Eier und ich

Was ich in meinen Beiträgen meine, wenn ich von einem Klumpenrisiko schreibe, möchte ich Ihnen im Folgenden erklären.

Kurz gesagt handelt es sich um ein stark gebündeltes Risiko für Ihr Geld, weil es in nur eine Anlageklasse investiert ist. Ein noch höheres Risiko haben Sie, wenn sie auch innerhalb dieser Anlageklasse Ihr Geld nicht verteilen (diversifizieren), sondern alles in einem einzelnen Produkt, z.B. einer einzigen Aktie oder einer Immobilie steckt.

Nehmen wir mal die junge Dame auf dem Bild. Sie hat alle Eier in einen Korb gelegt. Fällt ihr der Korb jetzt aber herunter, sind alle Eier kaputt. Hätte sie die Eier jedoch in verschiedene Körbe verteilt und es fällt einer herunter, so sind nur ein paar Eier kaputt, der Großteil der Eier in den anderen Körben ist aber noch ganz.

Übertragen aufs Investieren gibt es natürlich auch Beispiele:

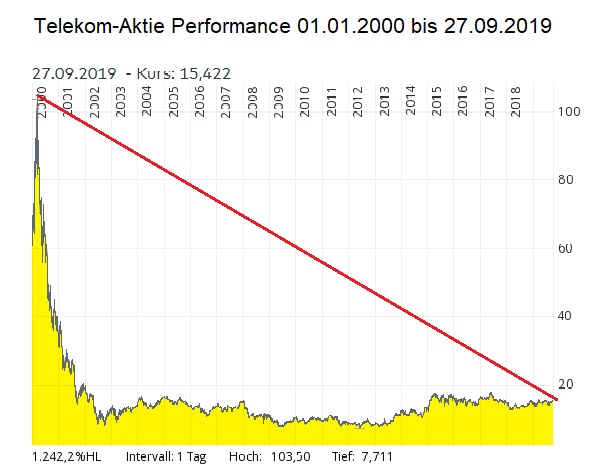

Das berühmteste Beispiel ist wohl die Aktie der Telekom. Hätte man am 01.01.2000 einen Tausender in die T-Aktie investiert, dann hätte man über 80% seines Geldes mit dem Absturz der Aktie verloren. Zugegeben, das ist ein extremes Beispiel.

Bild Quelle: Eigene Darstellung / Comdirect*

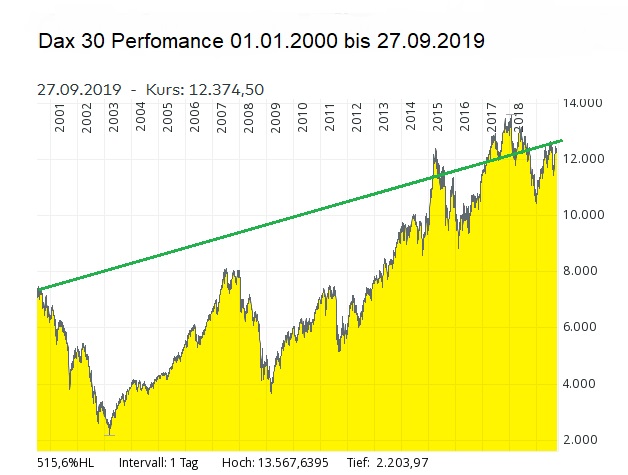

Hätte man stattdessen seine 1000,-Euro in einen DAX-ETF, welcher nun wirklich nicht die erste Wahl bei ETFs ist, investiert, dann hätte man aus den 1000,-Euro im exakt selben Zeitraum ca. 1750,-Euro gemacht, und das trotz zweier Finanzkrisen, welche in diesem Zeitraum stattgefunden haben .

Bild Quelle: Eigene Darstellung / Comdirect*

Bei einem DAX-ETF wäre Ihr Geld nämlich nicht in einer einzigen Aktie angelegt, sondern in allen 30 Unternehmen, welche sich darin befinden. Auch die schwanken natürlich über die Jahre hoch und runter. Das Risiko ist jetzt aber auf 30 verschiedene Unternehmen verteilt und die Schwankungen und Risiken heben sich so gegenseitig weitestgehend auf.

Noch ein Beispiel:

Sie erben 200000,- Euro und investieren dieses Geld in eine Eigentumswohnung. Ihr gesamtes Vermögen (Eier) steckt in einer einzigen Immobilie (Korb). Es darf jetzt nichts Unerwartetes, wie z.B. Mietausfälle, Schimmel in der Wohnung, Rechtsstreitigkeiten, Mietpreisbremse oder das Gebäude brennt ab, passieren, sonst können Sie ihre Rendite auf lange Zeit vergessen. Es kann sogar richtig teuer werden.

Würden Sie stattdessen das Erbe in einen Immobilien-REIT oder ETF stecken, wäre auch hier Ihr Geld auf viele Immobilien verteilt, was das Risiko deutlich senken würde.

Das geringste Klumpenrisiko hätten Sie jedoch, wenn Sie die 200000,- Euro in verschiedene Anlageklassen verteilen. Beispielsweise 15% in Edelmetalle, 70% in ETFs und die restlichen 15% in P2P.

Fazit: Nie alle Eier in einen Korb legen, auch wenn dieser noch so lukrativ erscheint. Je mehr Sie Ihr Geld in verschiedene Anlageklassen verteilen, desto besser sind Sie vor Krisen und Verlusten geschützt.