Hier zeige ich Ihnen, wie Sie Ihr Geld richtig in Immobilien investieren können, ohne dabei Schulden machen zu müssen. Ganz ohne Klumpenrisiko und selbst mit kleinen Beträgen können Sie vom sogenannten Betongold profitieren. Durch passive Anlage in REITs oder Immobilien-ETFs investieren Sie Ihr Geld in sichere Sachwerte und profitieren langfristig von Wertsteigerungen und Dividenden und bleiben dabei flexibel. Im Gegensatz zu offenen oder geschlossenen Immobilienfonds, bei denen Sie nur extrem schwer bzw. gar nicht herauskommen und dazu ein erhebliches Verlustrisiko tragen, können Sie ihre REIT- bzw. ETF-Anteile jederzeit verkaufen und wieder zu Geld machen.

Was sind REITs?

Bild: © moerschy/ Pixabay

REIT ist die Abkürzung für Real Estate Investment Trust. Dabei handelt es sich um eine spezielle Form einer börsennotierten Immobiliengesellschaft. Um sich REIT zu nennen bzw. diese Gesellschaftsform anzunehmen, müssen sie sich strengen staatlichen Regulierungen unterwerfen. So dürfen REITs ihr Geld ausschließlich durch Veräußerungsgewinne und Vermietung von Immobilien verdienen, was sie dadurch von allgemeinen Immobilien-Aktien unterscheidet, die auch auf andere Geschäftsmodelle zurückgreifen können. REITs müssen 90% ihrer Gewinne in Form von Dividenden an die Anleger ausschütten, daür sind sie aber auch von Ertragssteuern befreit.

In Deutschland gibt es aufgrund der strengen Auflagen nur wenige REITS. Da wären Deutsche Konsum REIT (WKN: A14KRD), Hamborner REIT (WKN: 601300) und alstria Office REIT (WKN: A0LD2U).

REITs bieten für den Anleger viele Vorteile:

– Anteile können an der Börse leicht ge- und verkauft werden.

– Man kann in einzelne REITs schon mit geringen Beträgen invesitieren, z.B. durch einen Sparplan, dadurch ist eine Streuung auf verschiedene Branchen, Unternehmen und sogar Länder möglich.

– Es gibt eine garantierte Dividende.

Trotz allem sind REITs natürlich nicht komplett ohne Risiko, denn kommt der Immobilienmarkt in eine Krise, wie zuletzt 2008, dann können auch die Kurse der REITs fallen.

Daher ist Diversifizierung, also Streuung, auch bei Immobilien-Investments wichtig, denn unter Druck geraten nur selten alle Immobilienklassen (Hotels, Wohnimmobilien, Gewerbeimmobilien usw.) zur gleichen Zeit. Auch entwickeln sich die Märkte in verschiedenen Ländern unterschiedlich, so dass auch eine internationale Streuung Sinn macht.

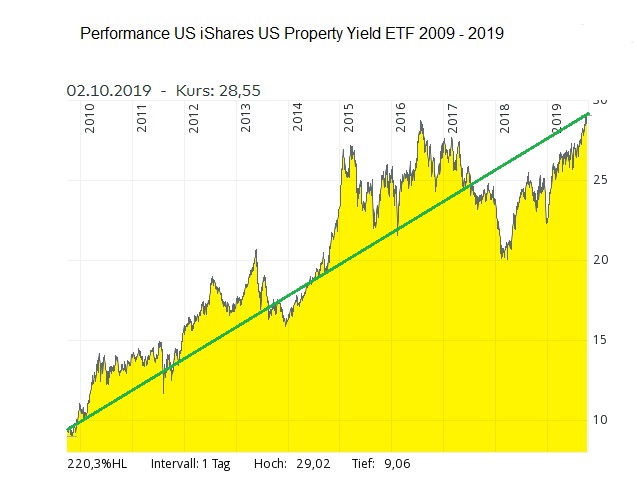

Eine sehr gute Möglichkeit, das anzulegende Geld (und damit das Risiko) breit zu streuen, sind ETFs, welche sich auf Immobiliengesellschaften insgesamt und REITs spezialisiert haben und in viele verschiedene Aktien investieren. Ein weitere Vorteil von ETFs ist, dass sie als Sondervermögen gelten. Das bedeutet, selbst im schlimmsten Fall, der Insolvenz der Bank/des Emittenten, ist Ihre Anlage geschützt. In den USA gibt es weltweit mit Abstand die meisten REITs, weshalb mein Favorit der US iShares US Property Yield ETF (WKN: A0LEW6) ist, der in über 100 Immobiliengesellschaften investiert.

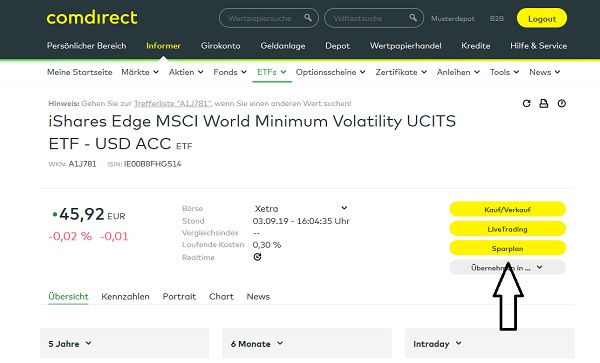

Bild: Eigene Darstellung/ comdirect*

Das Bild zeigt die Entwicklung des obengenannten ETFs der letzten 10 Jahre. Nach dem Einbruch durch die Finanz-/Immobilienkrise 2008/2009 hat sich der Wert sehr gut erholt und ist von damals ca. 9,-Euro auf ca. 29,-Euro gestiegen. Er hat sich in diesem Zeitraum also mehr als verdreifacht! Das liegt daran, dass sich der US-Immobilienmarkt in der Zeit prächtig entwickelt hat.

Wer noch breiter streuen möchte, der sollte sich den iShares Developed Markets Property Yield ETF (WKN: A0LEW8) anschauen. Dieser ETF investiert in alle klassischen Industrieländer, wie zB. Deutschland, Australien, Hongkong, Japan und natürlich die USA, und hat eine ähnlich gute Performance hingelegt.

Eine europäische Variante gibt es auch, z.B den Xtrackers FTSE Developed Europe Ex UK Property (WKN: A118P8), welcher unter anderem in deutsche, schwedische und französische Immobiliengesellschaften investiert.

Wie genau kann ich in einen Immobilien-ETF investieren?

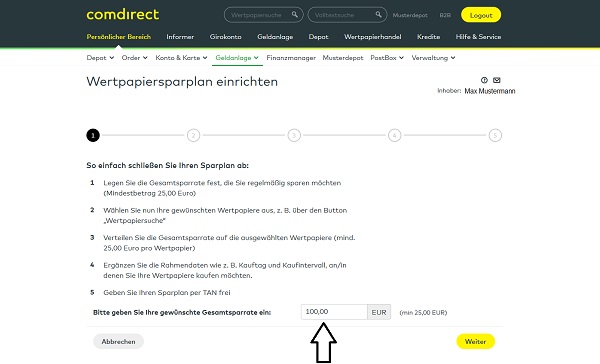

Sie benötigen dazu ein Depot. Ein kostenloses Depot können Sie bei der comdirect* eröffnen. Dort geben Sie bei der Wertpapiersuche die WKN ein, z.B. A0LEW6, um ihr Geld in den US iShares US Property Yield ETF zu investieren.

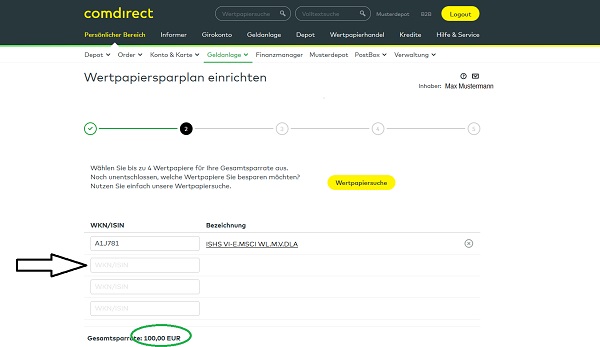

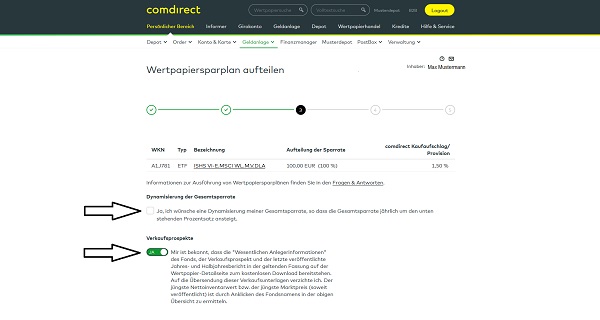

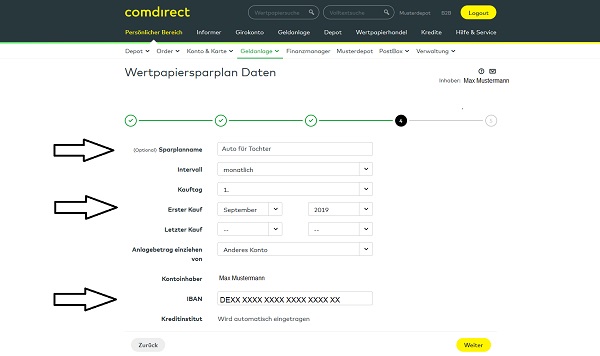

Sie können entweder einen einmaligen Betrag in ETFs anlegen oder auch einen Sparplan einrichten und den ETF regelmäßig besparen. Wie das geht, können sie hier nachlesen >>>

Fazit: Wenn Sie mit dem Gedanken spielen, in Immobilien als Kapitalanlage zu investieren, dann sollten Sie das mit REITs oder Immobilien-ETFs machen. Sie sind die clevere Alternative zum Kauf einer teuren Immobilie, welche mit hohen Kaufnebenkosten, hohem Klumpenrisiko und schlechter Rendite daherkommt.