Zugegeben, der Titel ist heute sehr reißerisch ausgefallen. Ich möchte Ihnen heute mal wieder eine kleine Rechnung aufmachen. Diese soll Ihnen zeigen, wie bereits eine kleine Änderung des eigenen Verhaltens eine ganze Menge bewirken kann.

Foto: © rcfotostock / Fotolia

Als ich noch Angstellter war, kaufte ich mir Morgens auf dem Weg zur Arbeit immer einen Coffee-to-go bei Starbucks. Es handelte sich um einen Cappuccino, um genau zu sein. Ich fand das immer sehr praktisch: Der Cappuccino war heiß, schmeckte ziemlich lecker und der Becher flog natürlich noch unterwegs in den Müll. Ein Becher in der mittleren Größe schlägt übrigens mit rund 4,-Euro zu Buche. So machen das tausende Menschen in Deutschland – Sie auch? Ich will hier gar nicht als Moralapostel auftreten und groß erklären, was das für die Umwelt bedeutet, sondern in erster Linie, was das in Ihrem Geldbeutel bewirken kann:

Bei 22 Arbeitstagen kostet uns der Spaß 88,-Euro im Monat.

In einem Jahr sind wir 1056,-Euro los und haben 264 Becher in den Müll geworfen.

Nach 10 Jahren sind das bereits 10560,- Euro und 2640 Becher.

Nach 20 Jahren ist bereits ein neues Auto weg, nämlich 21120,-Euro. Dazu kommt ein Müllberg, bestehend aus 5280 Bechern!

Hat man sich erstmal an etwas gewöhnt, so geht es mir jedenfalls, dann bleibt man sehr gerne dabei und 20 Jahre sind da gar nichts, im Vergleich zu einem ganzen Arbeitsleben.

Was wäre nun, hätte ich meinen Cappu zuhause gemacht und in einer Thermoskanne mitgenommen? Hätte ich die 4 Euro jeden Tag auf die Seite gelegt? Wer weiß…

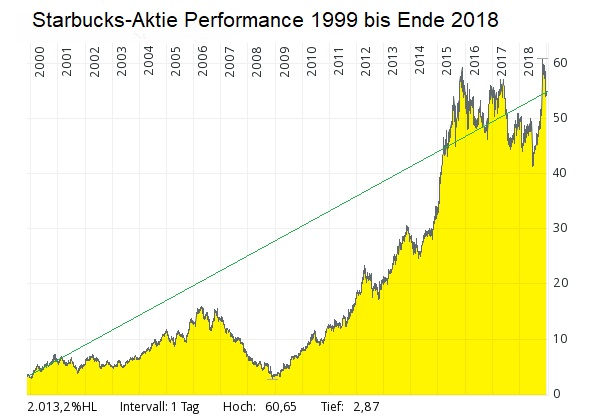

Nehmen wir aber theoretisch mal an, wir hätten die 88,-Euro im Monat nicht in der Starbucks-Filiale ausgegeben, sondern in die Starbucks-Aktie investiert.

Bild: Eigene Darstellung/ comdirect*

Von 1998 bis 2018, also im Zeitraum von 20 Jahren, hat genau diese Aktie im Jahr durchschnittlich 15% Rendite gebracht. Das nenn‘ ich mal eine Ansage!

Nach einem Jahr hätten wir 1141,-Euro angespart.

Nach 10 Jahren wären wir, der Zinseszinseffekt greift bereits, schon bei 23182,-Euro gewesen.

Nach 20 Jahren wäre unser Depot auf 116970,-Euro angewachsen und über 5000 Becher weniger würden die Umwelt verdrecken.

Und mal ganz ehrlich: Hätten wir auf irgendetwas schmerzlich verzichten müssen? Nicht wirklich, oder? Das war jetzt nur ein Beispiel von vielen. Unnötiger Konsum, und nichts anderes ist der tägliche Coffee-to-go meiner Meinung nach, kostet richtig Geld, welches wir später im Alter mit Sicherheit besser gebrauchen können. Ich bin übrigens kein Freund vom Investieren in Einzelaktien, wegen des Klumpenrisikos. In diesem Fall war das aber ein perfektes Beispiel. Ich selbst bin von breitgestreuten ETFs, wie beispielsweise dem MSCI-World, überzeugt, denn die schwanken weniger und sind krisensicherer. Wie Sie einen ETF-Sparplan einrichten, können Sie hier nachlesen>>>