Immobilien-Crowdfunding: gute Rendite oder Risiko? Lesen Sie hier meine Erfahrungen.

Crowdfunding ist seit Jahren in aller Munde und aus der Finanzierungswelt von Start-Ups nicht mehr wegzudenken. Denn mit der Schwarmfinanzierung lassen sich interessante Produkte und Geschäftsideen finanzieren, deren Business-Pläne sonst in den virtuellen Papierkörben von Kreditgebern gelandet wären. Seit kurzer Zeit sind auch einige Anbieter am Markt, die ihre Immobilien-Projekte mit dieser Finanzierungs-Methode verwirklichen. Das bietet auch für private Sparer eine interessante und lukrative Anlagemöglichkeit.

Was ist Immobilien-Crowdfunding?

Beim Immobilien-Crowdfunding bzw. Immobilien-Crowdinvesting wird ein Teil eines Bauprojektes durch viele kleine Geldgeber investiert. Dabei kann es sich um die Sanierung eines Altbaus, dem Neubau eines Wohnhauses, aber auch den Bau einer Klinik oder eines Bürogebäudes handeln. Viele Bauträger entscheiden sich für diese Form der Finanzierung, weil ihnen für die Gesamtfinanzierung ihrer Projekte zu wenig Eigenkapital zur Verfügung steht. Das durch Crowdfunding eingenommene Geld wird von den Banken als Eigenkapital gewertet und macht so die Finanzierung des geplanten Projekts für den Bauträger möglich.

Seit kurzer Zeit ist auch die Investition in sogenannte Bestandsimmobilien möglich. Dabei investiert man sein Geld in vollvermietete Zinshäuser und erhält in regelmäßigen Abständen einen Teil der Mieterträge ausgeschüttet.

Wie funktioniert Immobilien-Crowdinvesting?

Der erste Schritt zum Immobilien-Crowdinvesting ist die Suche nach einer geeigneten Plattform, auf der entsprechende Objekte angeboten werden, in die man investieren kann. Die Branche ist zwar noch jung, dennoch haben sich bereits diverse Anbieter am Markt etabliert.

Auf den Plattformen selbst sind die unterschiedlichen Projekte dargestellt, die zur Finanzierungsbeteiligung angeboten werden. Die drei entscheidenden Faktoren, die man bei der Wahl der Immobilie beachten sollte, sind der angebotene Zinssatz, die Laufzeit des Projektes sowie die Mindestbeteiligung.

Die Zinssätze bewegen sich je nach Immobilie dabei gewöhnlich zwischen 4 und 7,5 %, wobei europäische, aber nicht in Deutschland ansässige Plattformen, wie zB. Estateguru*, in der Regel deutlich mehr Rendite bringen (> 10%). Das liegt daran, dass deutsche Anbieter viel stärker reguliert werden, was sie zwar vermeintlich nicht sicherer macht, was aber wegen des erheblichen Aufwandes und der dadurch entstehenden Kosten auf die Rendite drückt. Dabei gilt wie bei den meisten Investments: je höher das Risiko, desto höher ist auch der Zinssatz. Vollvermietete Bestandsimmobilien haben meist einen geringeren Zinssatz, das Risiko eines Ausfalls ist hier aber eben auch deutlich geringer. Auf einigen Plattformen wird bei den einzelnen Projekten auch ein Rating vorgenommen, um das Risiko für die privaten Investoren transparenter darzustellen.

Die Laufzeiten variieren zwischen 12 und 48 Monaten. Einige Anbieter schütten die Rendite bereits regelmäßig während der Projektphase aus, während andere den investierten Betrag und die angefallenen Zinsen erst nach dem Ende des Projekts auszahlen.

Die Mindestbeteiligung bei der Investition startet bei vielen Projekten schon bei 250 Euro. Manche Anbieter fordern bei einigen Projekten aber auch eine höhere Einzahlung von bis zu 1.000 Euro.

Welche Vor- und Nachteile hat Immobilien-Crowdfunding?

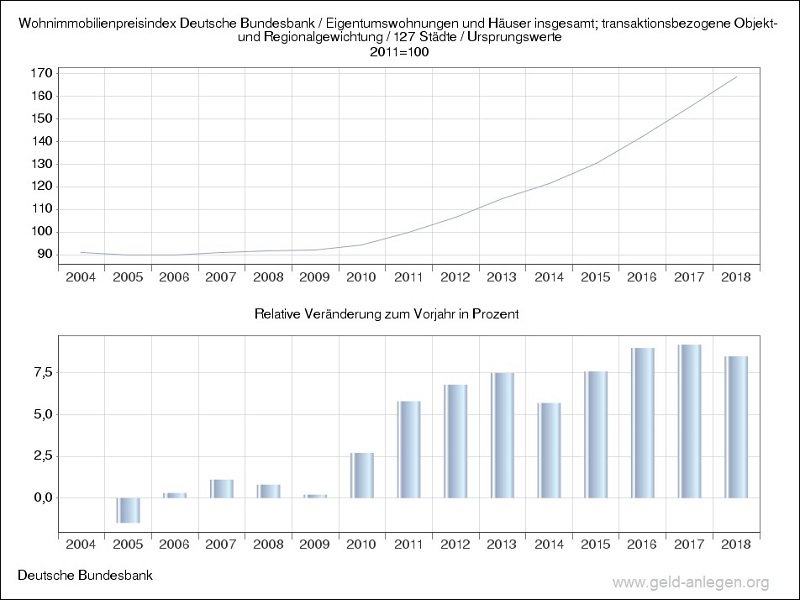

Der deutsche Immobilien-Markt ist seit Jahren im Aufschwung und die Preise für Wohnraum boomen. Das ist als privater Mieter zwar unerfreulich, doch die Kehrseite der Medaille ist, dass man diese Preisentwicklung durch kluge Investments auch für sich nutzen kann. Doch der Immobilien-Markt ist heiß umkämpft und als Laie hat man es schwer, Fuß zu fassen und an aussichtsreiche Projekte heranzukommen.

Durch Immobilien-Crowdfunding ist es deutlich einfacher, in Immobilien zu investieren, als wenn man selbst eine Wohnung kauft und diese dann vermietet bzw. saniert und wieder verkauft. Wer mit den Tücken des Marktes nicht vertraut ist, findet hier eine einfache Möglichkeit, sich an lukrativen Projekten zu beteiligen. Natürlich geht das zu Lasten der Erträge. Wer den Markt gut kennt, kann mit eigenen Immobilien sicher mehr Geld machen, doch auch schnell viel mehr Geld verlieren.

Gegenüber anderen Investment-Möglichkeiten bietet Immobilien-Crowdfunding relativ kurze Laufzeiten bei gleichzeitig attraktiven Renditen. Zinsen in der Höhe, wie sie auf den genannten Plattformen angeboten werden, sind bei anderen Investitionen derzeit kaum am Markt zu bekommen. Wer sein Geld nicht ewig binden möchte, findet hier eine gute Möglichkeit, in Projekte mit recht kurzer Laufzeit schon ab zwölf Monaten zu investieren.

Doch man sollte sich natürlich von den hohen Zinsen nicht blenden lassen. Wenn das Projekt schief geht, muss der Bauträger möglicherweise Insolvenz anmelden und das Geld geht ganz oder zumindest teilweise verloren. Das geht oft schneller, als man denkt. Es kann beispielsweise zu Verzögerungen im Genehmigungsverfahren oder bei der Fertigstellung der einzelnen Wohneinheiten kommen. Wird das Bau-Budget überschritten, werden weitere Finanzierungsquellen erforderlich, um weiter bauen zu können. Findet sich niemand, der weiter in das halbfertige Projekt investieren will, wird auch nicht weiter gebaut.

Bei der Abwicklung der Rückzahlung haben Sie nicht gerade die besten Karten, denn bei dem Investment handelt es sich um ein sogenanntes nachrangiges Darlehen. Das bedeutet, dass es im Falle einer Insolvenz erst zu einer Rückzahlung Ihres investierten Geldes kommt, nachdem alle anderen nicht nachrangigen Gläubiger wie Banken und Lieferanten ihr Geld in voller Höhe erhalten haben.

Sinnvoll ist es daher, nicht alles auf eine Karte zu setzen und sein Geld nur in ein Projekt zu investieren, sondern das Kapital auf mehrere unterschiedliche Projekte aufzuteilen. Auch wenn es die Abwicklung ein wenig komplizierter und unübersichtlicher macht, empfiehlt es sich ebenso, auch bei unterschiedlichen Plattformen zu investieren. Denn natürlich unterscheidet sich auch die Qualität der Plattformen bei der Einschätzung der Wirtschaftlichkeit von den angebotenen Projekten.

Wie bei allen anderen Investments sollte man sich auch beim Crowdinvesting in Immobilien auf seinen Hausverstand verlassen. Das heißt: investieren Sie nur in Projekte, die Sie auch wirklich verstehen und lassen Sie sich dabei nicht von schönen Bildern und blumigen Beschreibungen blenden. Es gibt immer das Risiko eines Totalverlustes. Mit Weitsicht und dem entsprechenden Augenmaß ist Immobilien-Crowdfunding jedoch eine interessante und lukrative Anlagemöglichkeit.

Fazit: Ist Immobilien-Crowdinvesting empfehlenswert?

Ich persönlich würde diese Investitionsmöglichkeit NEUTRAL bewerten. Warum neutral?

Es ist keine schlechte Möglichkeit, sein Geld zu investieren, aber es gibt eben bessere:

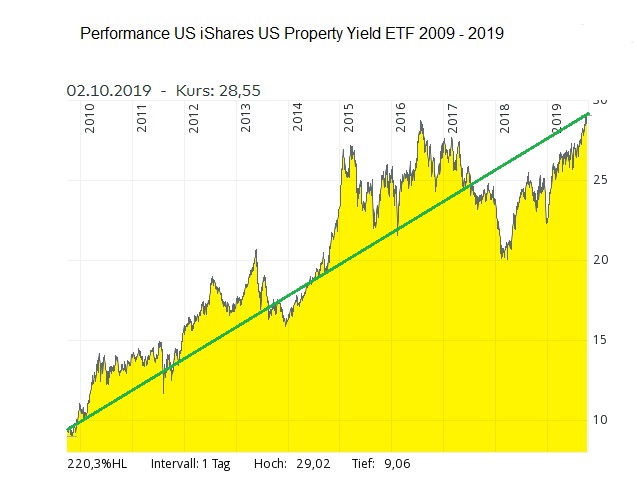

Wer in Immobilien investieren möchte, der ist mit Immobilien-ETFs oder REITs deutlich besser, weil flexibler und vor allem sicherer aufgehoben. Lesen Sie bitte HIER meinen Beitrag dazu.

Wer sich generell für Crowdinvesting interessiert, der sollte sein Geld lieber in P2P-Kredite bei zB. Bondora* oder Mintos* investieren. Die Zinsen dort sind sehr lukrativ und man kann sein Geld dort wesentlich breiter streuen, was mehr Sicherheit bringt.

Wenn Sie trotzdem Ihr Geld in Immobilien-Crowdfunding anlegen möchten, dann sollten Sie lieber einen europäischen Anbieter wie zB. Estateguru* nehmen, weil Sie bei diesem Anbieter Zinsen von bis zu 12% bekommen und bereits ab 50,- Euro loslegen können. Bei deutschen Anbietern sind Sie in der Regel nicht sicherer aufgehoben, bekommen aber nur ca. die Hälfte an Zinsen. Meiden Sie Anbieter, welche überall agressiv Werbung schalten, denn das kostet viel Geld und Sie können sich sicher denken, wer das letztlich bezahlt bzw. von wessen Rendite diese Kosten dann abgehen!

Im nächsten Beitrag erkläre ich Ihnen Schritt für Schritt, wie das Geld anlegen bei Estateguru* funktioniert.