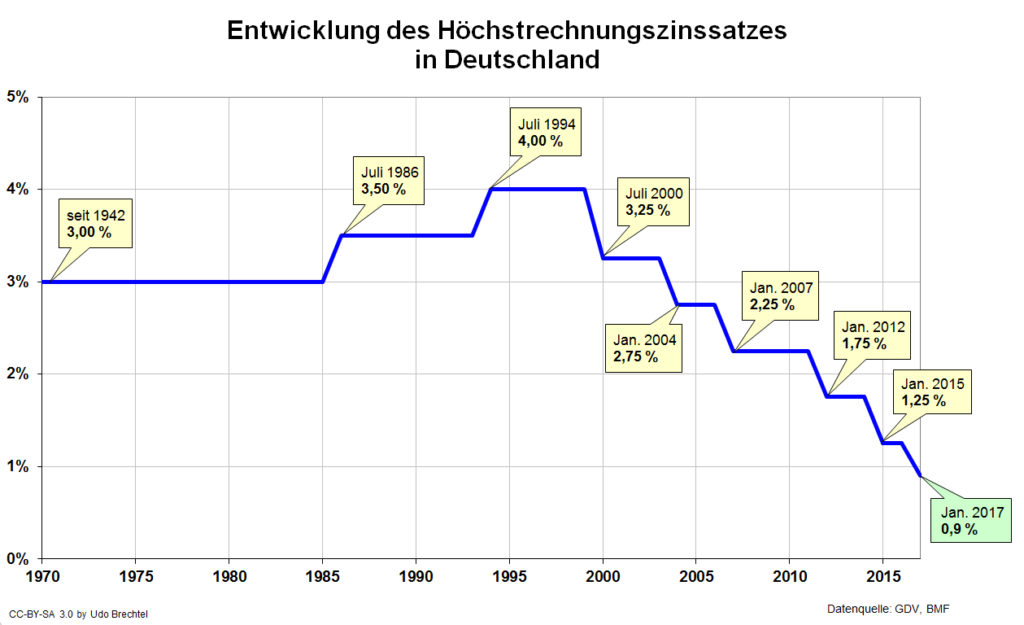

Statistisch gesehen werden wir, verglichen mit vorherigen Generationen, immer älter. Die gute Ernährung, ein hohes Wohlstandsniveau und eine Arbeitswelt, welche die Gesundheit der Arbeitnehmer/-innen betont („Work-Life-Balance“), sorgen für einen sehr guten Gesundheitszustand. Wir werden vermutlich auch im Alter noch Hobbies ausüben und ein aktives Leben führen können. Dazu brauchen wir natürlich eine auskömmliche Rente. Das Rentenniveau Netto vor Steuern liegt laut Wikipedia bis zum Jahr 2020 bei 46 Prozent und bis zum Jahr 2030 bei 43 Prozent.

Alt und arm

2002 wurde deshalb bereits die Riester-Rente eingeführt, da man im Zuge einer Reform der Rentenversicherung das Rentenniveau senkte. Der Bürger sollte nun auch privat vorsorgen, um die entstehende Lücke zu füllen.

Unterstützt wird das Ganze vom Staat mit Zulagen und Steuervorteilen.

So um das Jahr 2003 schien die Begeisterung für die Riester-Verträge fast schon ungebremst zu sein. Die ersten Anlegerinnen und Anleger hatten die Verträge abgeschlossen und die Zulage für das erste Jahr erhalten.

Klingt super, oder? Vergessen Sie es! Die Versicherungslobby hat hier mal wieder ganze Arbeit geleistet und jede Menge Geld verdient.

Die Stimmung trübte sich nach und nach ein. Warum? Hohe Gebühren, teilweise aggressives Vertriebsverhalten und mangelnde Detailinformationen ließen einen faden Beigeschmack entstehen und Kritik immer lauter werden..

Sehr viele Anbieter von Riester-Verträgen nutzen eine in vielen Branchen etablierte Werbemasche: Sie plakatieren lediglich die Höhe der Zuzahlung und rechnen diese bis zum Renteneintritt hoch. Nach dem Motto: Wer kann denn schon „Nein“ sagen, wenn Vater Staat einen sehr hoch aussehenden Betrag dazu schießt? Dazu noch der Hinweis auf mögliche steuerliche Gutschriften – ohne zu sagen, dass die Auszahlung am Ende mit Ihrem persönlichen Steuersatz versteuert wird.

Bei den allermeisten Verträgen zahlen Sie unterm Strich drauf, denn die mikrigen Zulagen werden von den Kosten für z.B. Vertrieb, Abschluss und Verwaltung regelrecht aufgefressen.

Je jünger, desto nachteiliger

So zitiert die renommierte Wirtschaftswoche, die garantiert nicht als banken- und unternehmerfeindlich angesehen werden kann, eine Studie der Verbraucherzentralen (hier geht’s zum Artikel). Dieser zufolge wären die Verträge sicher, aber teuer!

Als ersten Nachteil der meisten Riester-Verträge beleuchtet die Studie – beispielsweise bei 30 Jahren Laufzeit – jährliche Kosten zwischen 0,56 und 3,10 Prozent. Im Gegenzug würde das Geld „sicher“ angelegt werden. Dies bedeutet beispielsweise für einen Berufseinsteiger (Anfang der „20er“), dass er zum Rentenbeginn – also mehr als 40 Jahre später eine Rückzahlung erhalten würde, die mindestens aus Einzahlungen plus Zulagen besteht.

Im Klartext heißt dies: Der Anbieter garantiert lediglich eine Null Rendite, für die er den Anleger auch noch zur Kasse bittet.

Eine weiterer, gewaltiger Nachteil ist die lange Bindungsdauer der Riester-Rente. Sie sind damit sehr unflexibel und wer kann schon auf Jahrzehnte im voraus planen? Würden Sie aus einem privaten Grund Ihren Riester-Vertrag sich vorzeitig auszahlen lassen, dann schlägt der Gebühren-Hammer voll und ganz zu: Die einzige Möglichkeit ist eine Rückabwicklung unter Verlust der vom Staat gewährten Zulage.

Eine der wenigen Ausnahmen davon ist, wenn Sie sich einen Teil der Riester-Verträge sozusagen bei sich selbst ausleihen und damit eine Immobilie erwerben. Dann bleibt aber der Gebührennachteil erhalten und Sie müssten auch einen festen Rückzahlungsplan einhalten.

Einzige Möglichkeit nicht noch mehr Geld in einen bereits bestehenden Riester-Vertrag einzubezahlen wäre eine Unterbrechung der Einzahlungen für die Zukunft. Dann würden Zulagen & Co. für die bereits abgerechneten bzw. einbezahlten Kalenderjahre erhalten bleiben und der Vertragssaldo einfach in die Zukunft fortgeschrieben bzw. verzinst werden. Inklusive aller damit verbundener Nachteile. So ist das aktuell schon bei jedem 5. Vertrag geschehen (mehr Infos HIER).

Ähnlich nachteilig wirkt sich auch die Verknüpfung der Riester-Verträge mit Ihrer Steuer-ID aus: Wenn Sie beispielsweise für einige Jahre ins Ausland ziehen, können Sie keinerlei Neueinzahlungen in den Riester-Vertrag leisten, für die eine Zulage gewährt wird. Für diese ist – etwas zusammengefasst gesprochen – ein „Steuer-Wohnsitz“ im Inland erforderlich.

Als Fazit kann gesagt werden: Riester bedeutet hohe Gebühren, oft schlechte Rendite und eine fast lückenlose Abhebe- und Ausreisesperre für Ihr Geld!

Eine renditestarke Alternative zu einem Riester-Vertrag finden Sie in folgendem Beitrag: